우리는 거주할 공간을 마련하기 위해서 집을 구매하거나, 전세를 구하거나, 월세를 구합니다. 이때 은행에서 대출을 받는 경우가 많습니다. 대출을 받을 때, 대출금 갚는 방식을 먼저 정합니다. 대출금 갚는 방식에는 원금균등상환, 원리금균등상환, 만기일시상환이 있습니다. 지금부터 이 3가지 상환 방식과 장점, 단점에 대해 알아보도록 하겠습니다.

원금균등상환

원금균등상환의 뜻을 풀어 보기로 하겠습니다. 이렇게 하면 더 이해하기가 쉽겠죠?

원금 – 대출한 금액

균등 – 고르고 가지런하여 차별이 없음.

상환 – 갚거나 돌려줌.

이 뜻대로 한다면 원금균등상환은 대출한 금액을 고르고 가지런하게 차별 없이 갚거나 돌려주는 것입니다.

원금균등상환이라고 하니 이자는 안낸다고 생각하시는 분들이 많습니다. 은행에서 돈을 빌리면 반드시 이자를 내야 합니다. 은행이 돈을 공자로 빌려주지는 않죠? 원금균등상환으로 대출을 받을 경우 원금 + 이자를 매달 내야 합니다. 그런데 여기서 원금 균등이기 때문에, 은행에 매달 갚아야 할 돈에서 원금이 일정한 것입니다. 은행 이자는 원금에 따라 매달 달라지기 때문에, 매달 갚아야 할 이자는 달라집니다.

예를 들어 설명해 보도록 하겠습니다.

서장훈씨가 2,000만 원을 1년, 연이자 5% 원금균등상환으로 은행에서 대출합니다.

원금균등이니까 원금을 12개월로 나눈 2,000만 원 ÷ 12개월 = 1,666,667원입니다. 그래서 서장훈씨가 매달 갚아야 할 원금은 1,666,667원 으로 일정합니다. 그런데 원금이 줄어드니까 매달 갚아야 할 이자는 줄어듭니다. 결국 매달 갚아야 할 원금은 일정하고 매달 갚아야 할 이자는 줄어드니, 서장훈씨가 매달 갚아야 할 월상환금액은 줄어듭니다. 갚아야 할 금액이 첫 달에 가장 많습니다. 만기일이 지나서 12개월 동안 갚았던 총대출이자를 계산해보면 541,667원입니다.

원리금균등상환

원리금균등상환의 뜻을 풀어 보기로 하겠습니다.

원리금 – 대출한 금액과 이자를 합친 돈.

균등 – 고르고 가지런하여 차별이 없음.

상환 – 갚거나 돌려줌.

이 뜻대로 한다면 원리금균등상환은 대출한 금액과 이자를 고르고 가지런하게 차별 없이 갚거나 돌려주는 것입니다. 은행에 대출을 했으면 매달 갚아야 할 금액이 원금 + 이자입니다. 이렇게 매달 갚아야 할 원리금이 일정하다는 것입니다.

예를 들어 설명해 보도록 하겠습니다.

송혜교씨가 2,000만 원을 1년, 연이자 5% 원리금균등상환으로 은행에서 대출합니다.

원리금균등상환 계산에 의해서 송혜교씨가 매달 갚아야 할 월상환금이 1,712,150원입니다. 이 금액이 만기일 까지 똑 같습니다. 만기일이 지나서 12개월 동안 갚았던 총대출이자를 계산해보면 545,796원입니다.

만기일시상환

만기일시상환의 뜻을 풀어 보기로 하겠습니다.

만기 – 미리 정한 기한

일시 – 어느 한 시기의 짧은 동안에

상환 – 갚거나 돌려줌.

이 뜻대로 한다면 만기일시상환은 미리 정한 기한 짧은 동안 갚거나 돌려주는 것입니다.

우리가 은행에서 대출을 하면 원금 + 이자를 매달 갚습니다. 그런데 만기일시상환은 원금은 갚지 않고 이자만 갚습니다. 그리고 만기일에 원금을 전부 갚아 버립니다.

예를 들어 설명해 보도록 하겠습니다.

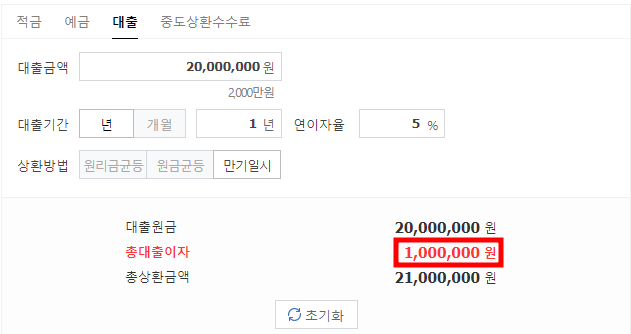

조세호씨가 2,000만 원을 1년, 연이자 5% 만기일시상환으로 은행에서 대출합니다.

대출한 원금 2,000만 원의 연이자 5%는 1,000,000원입니다. 1,000,000원 ÷ 12개월 = 83,333원입니다. 결국 조세호씨가 매달 갚아야할 월상환금액은 83,333원입니다. 매달 이 금액을 갚다가, 만기일에 빌렸던 원금 2,000만 원을 한 번에 갚습니다. 만기일이 지나서 12개월 동안 갚았던 총대출이자를 계산해보면 1,000,000원입니다.

원금균등상환 원리금균등상환 만기일시상환 장점과 단점

원금균등상환

- 장점 – 이자 비용이 가장 저렴. 541,667원 시간이 흐름에 따라 상환 금액이 줄어듬.

- 단점 – 제일 첫 달 상환금액이 큼. 매달 갚아야 할 금액이 일정하지 않음.

원리금균등상환

- 장점 – 매달 상환해야 할 금액이 일정. 소득과 지출이 일정한 사람들에게 좋음.

- 단점 – 이자 비용이 원금균등상환보다 큼. 545,796원

만기일시상환

- 장점 – 처음에 상환해야할 금액부담이 적음. 만기일 까지 수익을 올릴 수 있는 상황이면 좋음

- 단점 – 이자 비용이 가장 큼. 1,000,000원. 만기일 일시상환 금액 부담이 큼

함께 읽으면 좋은 글

1 금융권 2 금융권 3 금융권 은행 종류 특징 알아야 돈 안 잃어요!